La fotografia del mercato più dinamico (terzo per numero di operatori e quarto per volume) dell’Europa ex UK secondo l’Università di Cambridge. I dati sui bilanci, le strategie e i clienti del FinTech

Sono 45 le piattaforme di finanza alternativa operative in Italia di cui un quarto internazionali. Siamo al terzo posto in Europa per numero di marketplace che si occupano di finanza alternativa, secondo il quarto “EU Alternative Finance Report”, elaborato dalle Università di Adger e di Cambridge. Germania e Francia contano ciascuna 46 piattaforme operative, mentre svetta il Regno Unito a quota 77 piattaforme di cui 62 britanniche.

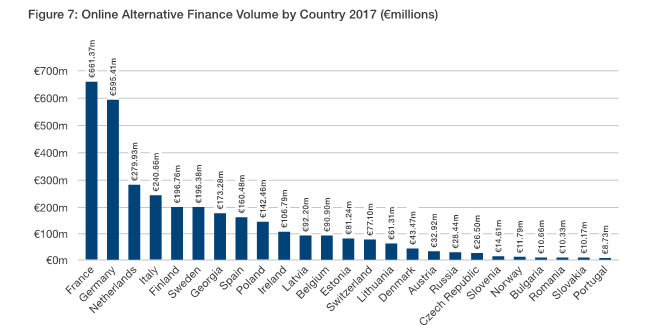

Più che i volumi (lo studio si ferma a quelli del 2017, quando l’Italia era a 240 milioni di euro, rispetto al miliardo e mezzo delle più recenti analisi) si rilevano i ritmi di crescita: tutte le regioni europee mostrano tassi esponenziali, soprattutto rispetto alle altre industrie, ma a trainare il trend è l’Europa del Sud che ha mostrato un tasso di crescita di oltre il 357% a fronte di volumi ormai rilevanti. Quanto ai singoli Paesi l’Italia si distingue per la crescita maggiore, quasi il 90% contro l’85,5% della Germania.

Il mercato più dinamico del Sud

La crescita media per il nostro mercato (nei quattro anni precedenti il 2017) è stata del 306% e nel 2017, nonostante il ritmo frenato a causa dell’aumento dei volumi, la crescita in valore assoluto è stata tra le maggiori. Se nel 2017 il nostro Paese era quarto per volume nell’Europa ex Regno Unito, dopo Francia, Germania e Olanda, con l’ulteriore incremento segnato nel 2018 confidiamo che abbia scalato ancora qualche posizione: e già nel 2017 il volume corrispondeva al 7% dell’intera Europa ex Regno Unito ed al 2,3% incluso il Regno Unito.

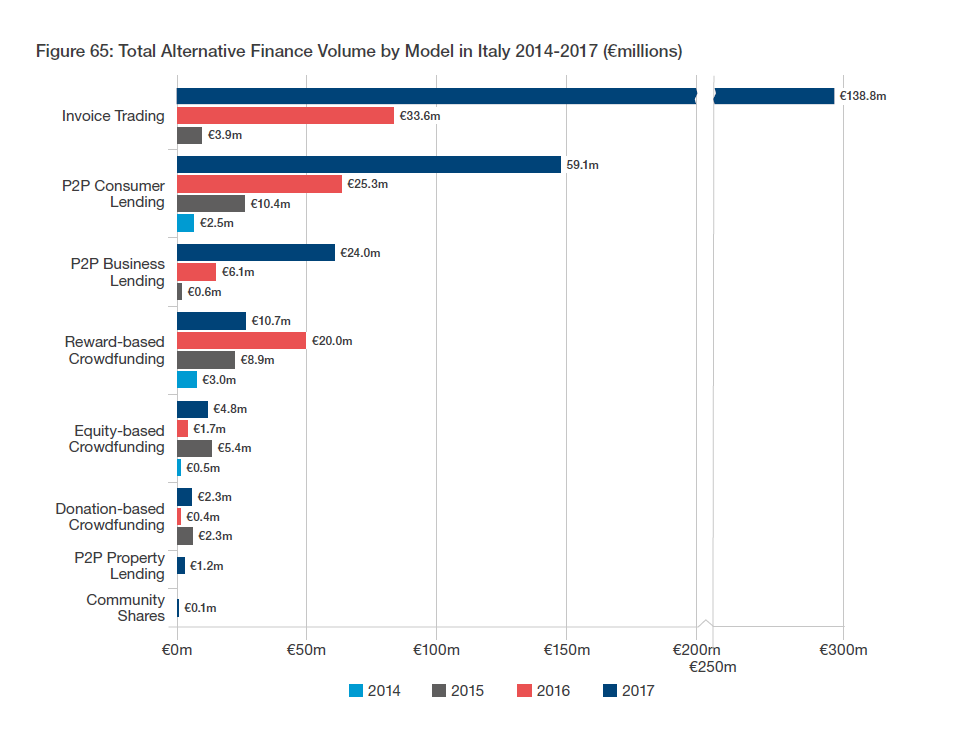

Il subsegmento più importante della finanza alternativa in Italia è l’invoice trading, che rappresenta il 57% del volume totale ed è cresciuto del 313% anno su anno: già a fine 2017, con un transato di 140 milioni per le PMI italiane, l’invoice trading era il maggior mercato dell’intera Europa. La carenza di credito per le piccole e micro imprese italiane ha incentivato la crescita anche del P2P lending per le imprese, che ha quindi segnato un incremento del 293% nel 2017 rispetto al 2016.

Debt vs equity

Il report rileva come nelle altre forme di finanza alternativa, segnatamente l’equity-based crowdfunding e il reward-based crowdfunding, i volumi siano declinati sensibilmente attestandosi sotto al livello del 2015. Alla base ci sarebbero problemi regolamentari: il primo modello non prevedeva, fino al 2017, l’accesso allo strumento alle PMI innovative – mentre prima era limitato alle sole startup, rendendo il bacino di riferimento più limitato. Per il secondo ha pesato il tema dell’incertezza sulla tassazione e, come si legge nel report, “[…]il regolatore non ha preso una chiara posizione sul tipo di protezione concessa al consumatore in questo contesto”.

Regolamentazione: come la percepiscono gli operatori

Il report affronta anche temi più qualitativi, come quello della regolamentazione, ricordando che l’Italia è stato il primo Paese in Europa a introdurre nel 2012 una legge sull’equity-based crowdfunding, mentre Banca d’Italia solo a novembre 2016 ha adottato un provvedimento che riconosceva il P2P lending. Lo stesso documento ricorda le diverse forme giuridiche che una piattaforma può assumere (Istituto di Pagamento, SGR, SIM) e i diversi livelli di controllo (Consob, Banca d’Italia e OAM). La percezione che le piattaforme hanno del quadro regolatorio è tuttavia difforme a seconda del modello di business delle stesse: se il 50% delle piattaforme basate sul debito ritiene il contesto normativo adeguato ed il 25% ritiene che sarebbe invece necessaria una legislazione più specifica, per quanto riguarda le piattaforme di equity, ben il 43% considera la normativa attuale troppo rigida mentre solo il 29% si muove agevolmente nel perimetro attuale.

Si amplia la gamma di prodotti (non cambia il modello di business)

Una caratteristica precipua delle piattaforme italiane è che, mentre il mercato matura, più che cambiare il modello di business, il trend è quello di allargare la gamma di offerta introducendo nuovi prodotti. Solo il 15% delle piattaforme censite ha fatto cambiamenti radicali del modello, e il 63% ha introdotto nuovi prodotti. La metà inoltre ha investito in automazione dei processi e il 27% in AI.

Infine, il report fornisce informazioni anche sulla sostenibilità del business, indagando su costi e budget delle società. Ne risulta che il reparto Sales & Marketing conta per circa la metà dei costi, mentre in HR e amministrazione si spenda il 13% del totale, in IT il 13% e in R&S il 12%.

Molto tecnologiche e poco internazionali

Se sono molto attente all’innovazione, le piattaforme italiane sono poco vocate all’internazionalizzazione. Il 53% non lo è affatto; il 26% si è dotata di un brand e di un sito globale, una su cinque serve attivamente un mercato locale con il marchio globale (9%) o localizzando lo stesso marchio (9%). E se il 58% dei modelli di piattaforma basati sull’equity (il 58%) ha intenzione di adottare una strategia di internazionalizzazione, quelle basate sul debito (per il 67%) preferiscono conservare l’assetto locale, più che altro per evitare spese di compliance che sarebbero troppo onerose.

Infine, un ultimo punto a favore delle piattaforme domestiche arriva dall’analisi dei clienti. Il 57% delle società richiedenti sono bancarizzate, il 33% sotto-bancarizzate e l’11% non sono bancarizzate. Si tratta di un tasso di inclusione finanziaria elevata, rispetto agli altri Paesi del Sud Europa. Ancora sui clienti, lato investitori, il 39% ha reddito elevato, il 29% medio, il 24% basso e il 6% molto basso: dati che mostrano una distribuzione pressoché omogenea, con l’unica eccezione di una sovrarappresentazione dei redditi elevati a scapito di quelli più poveri (dato non sorprendente, visto l’inferiore potere di accumulare risparmi).

Condividi